数字支付新态势

行业数字化加速,客户服务、用户隐私和安全等问题逐渐从线下迁移至线上,这些问题错综复杂。现在,若缺乏支付及其背后的信任体系,构建稳固的数字服务和金融体系将变得不可能。在分散的商业环境中,保障消费者便捷且安全的支付,成为了支付从业者的责任所在。

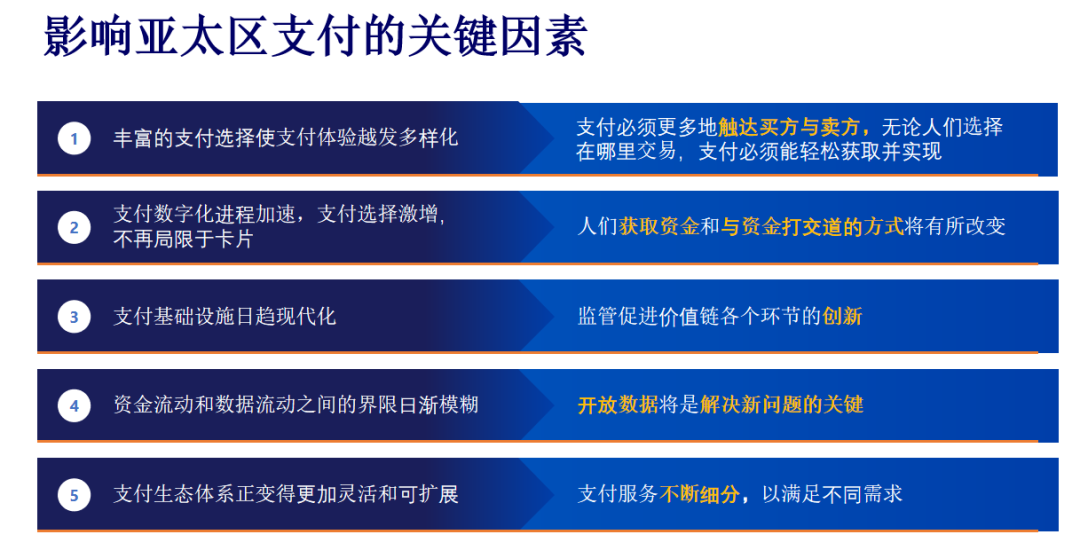

支付方式的变化

将来,人们获取和交流资金的方式将因数字支付种类的丰富而有所转变。多数消费者初次接触数字支付时,很可能并非是通过信用卡。现如今,移动支付已经非常普遍,只需携带手机,无论是购物还是缴费,都可以在线上轻松完成,这比传统的支付方式要便捷得多。

开放银行的本质

银行开放的本质在于数据共享,在数字化交易中,货币的本质变成了数据。数据共享的目的是为了挖掘数据中的最大价值。众多机构将用户的金融交易数据公开,并利用这些数据来分析,从而为用户推荐更加贴切的金融产品。

支付生态新参与者

现在参与支付领域的各方越来越多,不少新加入者并不谋求掌控整个产业链,imtoken钱包官网app下载地址他们更倾向于专注于某一特定环节, token钱包安卓版下载并将自己的经验与他人共享。以某些企业为例,它们仅专注于支付过程中的身份核实,为其他支付平台提供支持,以此发挥自己的优势。

数字支付创新趋势

自2021年起,众多适应数字时代潮流的创新技术涌现,包括即时支付、电子货币以及开放银行模式。其中,即时支付的交易额不断攀升,电子货币逐渐成为市场主流。同年,部分国家已着手进行电子货币的试点工作,这种货币在交易速度和安全性方面展现出明显优势。

应对支付安全挑战

在数字变革的浪潮中,支付安全面临新的挑战,我们需从多个角度着手,以维护行业的良好声誉。消费者隐私和数据安全备受关注,行业内外各方需齐心协力,填补漏洞,降低风险。正如疫情加速了身份验证技术的发展,那些无法有效管理身份信息的机构更容易成为欺诈活动的目标。

无卡支付的优势

去年,无卡支付令牌的使用频率大幅提升。这种支付方式相比未使用令牌的交易,欺诈率降低了20%到30%,这对整个支付生态带来了好处。举例来说,在网购时使用无卡支付令牌,可以有效减少信息泄露的风险,确保用户的资金安全。

未来支付生态机会

未来五至十年间,新注入的资金、参与者以及合作关系将为支付领域带来重大机遇。随着万物互联的发展,支付已深入日常生活和商业活动,由此产生了庞大的数据量。这些数据既是宝贵资产,也可能带来潜在风险。以智能家电为例,目前许多家电设备能够自动缴纳电费、煤气费,虽然方便快捷,但也存在数据安全的风险。

展望数字支付未来

我们希望吸引更多创新人士加入全球支付体系,将买方和卖方紧密联系,实现数字支付的全面普及。今后,无论小店还是大商场,都能便捷地采用多种数字支付手段进行交易。

回想一下,在使用数字支付时,你遇到过哪些安全问题?别忘了点赞并转发这篇文章!